返済が厳しくなる原因はさまざまです。

収入減少・失業・離婚・病気・保証債務の支払い等をきっかけに、返済が困難になってきます。

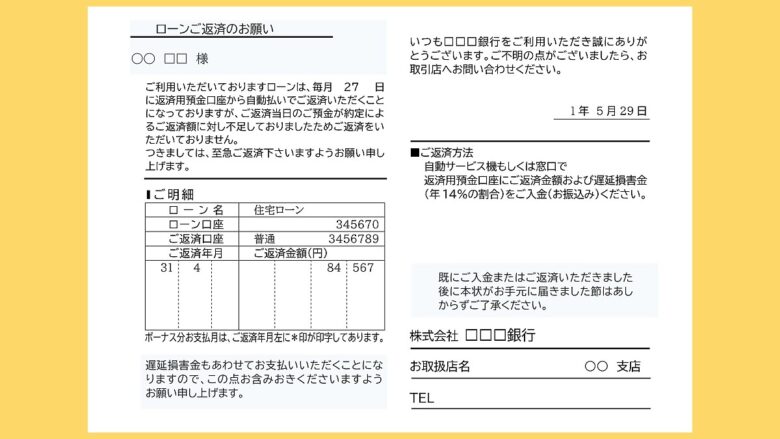

返済を滞納・延滞して数ヶ月経つと、必ず裁判所の競売で家を手放すことになります。

それを念頭に置いて、住宅ローンを返済期間内に全額返済できるか考える必要があります。

毎月返済額を減らす住宅ローンの「繰り延べ」と「借り換え」

「繰り延べ」は現在借り入れしている銀行へ相談し、返済期間を延長する等して毎月返済額を減らす方法です。

「借り換え」は現在の借り入れ銀行とは別の銀行の借り換えローンを利用し、金利差などで毎月返済額を減らす方法です。

しかし繰り延べ・借り換えでも、借入元金が減るわけではありません。

借り換えは諸費用の自己負担が発生し、繰り延べは返済総額が大きく増額することもあり、注意が必要です。

長期的な視野で考える必要があります

住宅ローン返済を滞納・延滞する前は、いろいろな方策を取ることが可能です。

今後も長い年月を返済で苦慮するのであれば、不幸のもとになる家を売却して住宅ローン債務を大きく削減し、再スタートするのも方法の一つです。

住宅ローンの担保になっている不動産を売却するには、現金を加算してでも売却代金で住宅ローンを全額返済する必要があります。

また年数を経過するほどに、不動産の価格は下落していくことに注意が必要です。

家を売却しても住宅ローンを全額返済できないときに「任意売却」

任意売却を活用することにより、銀行と交渉して承諾を得て、住宅ローンを全額返済できなくても、売却することが可能になります。

任意売却を進めるのに、早すぎる時機はありません。

滞納・延滞する前から、任意売却に向けて行動する方も多くいらっしゃいます。

ただし任意売却を進めるには専門家のアドバイスが必要です。

的確なコンサルティングのもと、スムーズに住宅ローン問題を解決することが可能になります。