支払いの最終期限までに滞納金額の返済を行わないと、内容証明郵便で「期限の利益の喪失」「一括請求」といった通知書が届きます。

もはや裁判所の競売を回避するには、住宅ローン債務の全額を支払うか、自主的に売却するかの選択しかありません。

手元の書類でわかる「競売までの危険度」

銀行から届く書類には段階があり、名前によって「競売(強制売却)までの残り時間」が分かります。手元の書類と照らし合わせて確認してください。

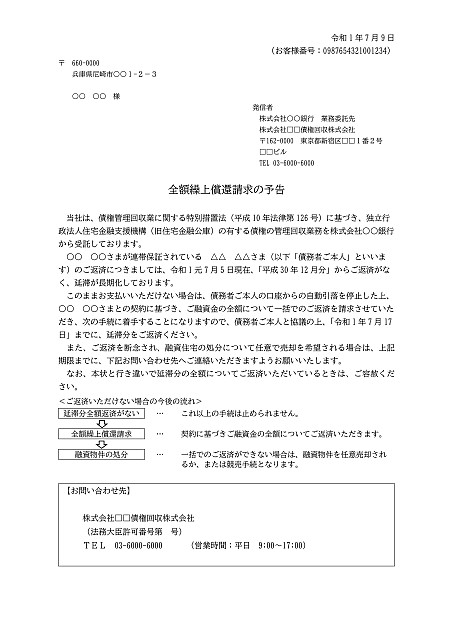

1. 全額繰上償還請求の予告

- 内容: 「○月○日までに滞納分を支払わないと、分割払いの権利(期限の利益)を失い、全額を一括で返済してもらいます」という最終警告です。

- 危険度: ★★★☆☆(注意)

- 今の状態: まだ銀行との交渉で、滞納分を解消すれば通常の分割払いに戻れる「最後のチャンス」の段階です。

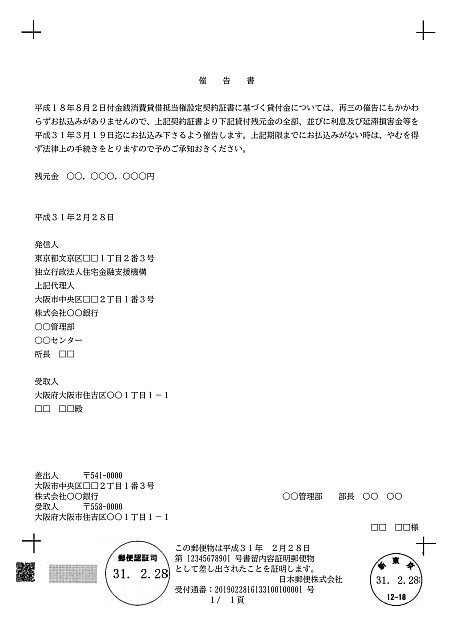

2. 催告書(支払期限付き,内容証明郵便)

- 内容: 支払期限を厳格に指定し、法的手段(競売)に訴える前段階として送られる、より強い督促です。内容証明で届くのは「言った言わない」の証拠を残すためです。

- 危険度: ★★★★☆(警戒)

- 今の状態: 銀行はすでに「回収不能」と判断し始めています。すぐに専門家へ相談し、任意売却の準備を始めるべきタイミングです。

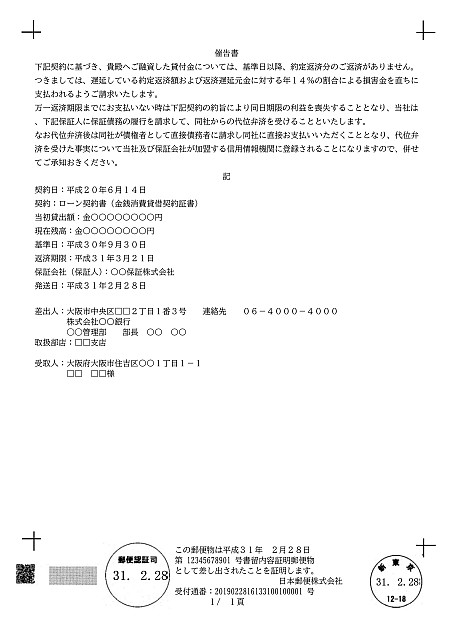

3. 催告書(代位弁済予告,内容証明郵便)

- 内容: 「このまま払えないなら、保証会社に借金を肩代わり(代位弁済)させます。そうなると、あなたの家は保証会社によって競売にかけられます」という通知です。

- 危険度: ★★★★☆(深刻)

- 今の状態: 銀行の手を離れる直前です。これが実行されると、二度と「元の分割払い」には戻せなくなります。

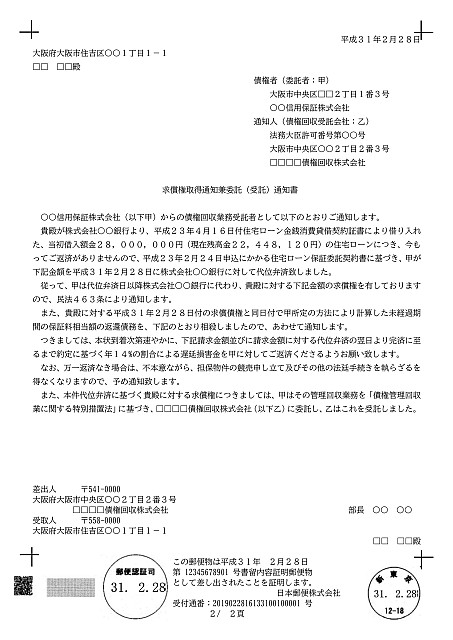

4. 求償権取得通知兼委託通知書

- 内容: 保証会社が銀行にあなたの借金を全額支払った(代位弁済した)ことを知らせる書類です。今後は「銀行」ではなく「保証会社」または「債権回収会社(サービサー)」が窓口になります。

- 危険度: ★★★★★(非常に危険)

- 今の状態: 債権者が完全に切り替わりました。相手は「回収のプロ」であり、速やかに競売の申し立て準備に入ります。

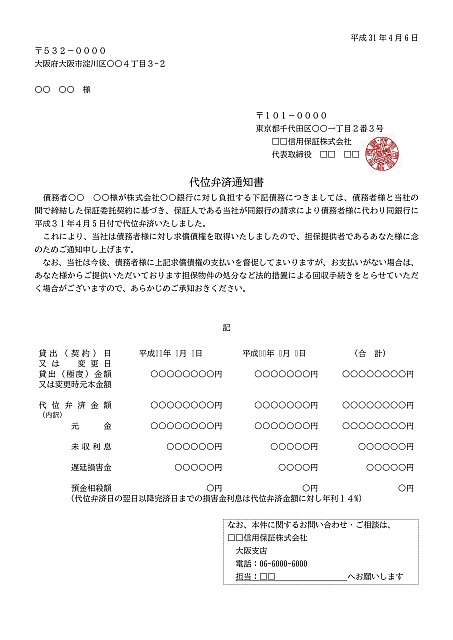

5. 代位弁済通知書(担保物件の処分予告通知)

- 内容: 代位弁済が完了し、さらに「近いうちに裁判所へ競売の申し立てを行います」という最終的な宣告です。

- 危険度: ★★★★★(末期状態)

- 今の状態: カウントダウンが始まっています。裁判所から「競売開始決定」の通知が届く前に、大至急「任意売却」の手続きを開始しなければ、手遅れになります。

書類の名前が違っても「伝えたいこと」は同じです

住宅ローンを借りている金融機関(都市銀行から、地方銀行、信用金庫、住宅金融支援機構)によって、手元に届く通知書の名前は異なります。

しかし、共通して伝えようとしているのは、以下の「3つの宣告」です。

- 「猶予は終わりました」(期限の利益の喪失)

- 「分割払いは認めません。今すぐ全額払ってください」(一括請求)

- 「払えないなら、家を差し押さえて競売にかけます」(法的措置の予告)

「自分の持っている書類の名前がリストにないから、まだ大丈夫だ」と判断するのは非常に危険です。たとえ見慣れない名前の書類でも、「一括請求」「代位弁済」「競売(法的措置)」といった言葉が一つでも入っていれば、事態は最終段階に入っています。

催告書・通知書のサンプル

任意売却には期限があります。裁判所の手続きが進んでしまうと、手出しができなくなることも。あなたの今の状況から、いつまでに動くべきか確認してください。

競売のデメリット:市場価格の7割、強制退去のリスク

競売価格は市場価格の7割程度で低額であり、低い金額で売却する分、住宅ローン返済に充てる金額も低くなり、売却後の残債も多くなります。

競売後の債務についても、引き続き預貯金・給料等の差押を受けることになります。

また競売のスケジュールは裁判所が一方的に取り決めるため、転居についてあなたの都合を配慮されることはありません。

競売落札後も入居していた場合は、裁判所から立退命令が出て、強制的に立退きさせられます。

このようなデメリットを受けずに解決する方法が「任意売却」です。

一括請求が届いても、まだ諦める必要はありません。競売を止め、市場価格に近い価格で家を売却する『任意売却』という解決策があります。

任意売却のメリット:高く売れる、引越しの相談ができる

任意売却は銀行等と交渉・承諾を得て、中古物件として市場価格で売却し、住宅ローン債務の返済を行うことです。

市場価格で売却するため、競売より高額で売却し、返済に充てる金額も多くなります。

売却により全額返済できるケースもあり、債務が残っても銀行等との話し合いで、円滑な取り決めが可能です。

対外的には中古物件の販売と変わらないため、引渡しは売主・買主双方の話し合いで取り決めます。

課題は銀行等の交渉・承諾を得ることで、任意売却を熟知した専門家に依頼することが重要ポイントです。

任意売却 大阪相談室 では専門コンサルタントが銀行交渉から不動産の売却まで、一貫してあなたを完全サポートします。

任意売却とは

住宅ローンが払えなくなり、返済を正常に戻す目処が立たなくなったときが、任意売却を行うタイミングです。

任意売却の基礎知識

はじめての方へ

任意売却って何?競売と何が違うの?メリット・デメリットを専門家がわかりやすく解説。

解決のタイミング

お急ぎの方へ

競売開始まであと何日?書類が届いてから売却完了までのスケジュールを公開。

任意売却のQ&A

任意売却 大阪相談室」では、多くの疑問・質問に的確にお答えします。