お客様から寄せられたご質問を掲載しています

- Q任意売却とは何ですか

- A

住宅ローンが返済できなくなったときに活用する手法が、任意売却です。

(家の売却価格)>(住宅ローン残債務)であれば、住宅ローンを全額返済して問題は解決します。

しかし、(家の売却価格)<(住宅ローン残債務)で、家を売っても住宅ローンを全額返済できない場合、長期間に渡り返済に苦しむことになります。

借入先の金融機関と交渉・同意を得て任意売却することにより、住宅ローン返済の問題を解決します。

- Q銀行との任意売却の交渉は自分でできますか

- A

任意売却の交渉は自分でできません。

任意売却の交渉を有利に導くには、専門の知識が必要です。

また不動産の査定・売却は、宅地建物取引業者しかできません。金融機関からも、宅建業者を指定するよう求められます。任意売却 大阪相談室へお任せ下さい。

- Q任意売却の依頼先はどのように選べば良いですか

- A

任意売却を成功させるには、コンサルタントの専門性が重要です。

電話や面談で、今後の流れや不安に思うことを全て尋ねて確認しましょう。信用・信頼できるコンサルタントへ依頼する事が重要です。

- Q住宅ローンの返済は続けるのですか

- A

銀行と交渉しながら、住宅ローンの返済は止めることになります。

任意売却後の新たな生活のため、手もとの現金を有効に使わなければなりません。他の借金の返済を含めて、有効な現金の使い方をコンサルタントへご相談下さい。

- Q家の売却代金で、住宅ローンを全額返済できるかも

- A

明らかに全額返済が可能な場合は、売却して住宅ローン返済を終わらせましょう。

不動産の売却には、売主の諸費用(仲介手数料・登記費用・固定資産税等の精算・マンション管理費等の精算・引越し費用など)を現金で用意する必要があります。

売却代金で住宅ローンの全額返済ができないかもしれない場合、諸費用を含むと現金が足らない場合は、任意売却を視野に入れて行動しなければなりません。

任意売却は、販売活動をする前に金融機関と交渉・同意を得る必要があるからです。

- Q既に住宅ローン返済を滞納(延滞)していますが、任意売却できますか

- A

大丈夫です。1回以上滞納していても銀行と交渉し、任意売却の承認を得ます。

早めに銀行と交渉を始めたほうが、有利に進めることができますので、ご相談下さい。

- Q裁判所から競売開始決定通知が届きましたが、任意売却できますか

- A

競売と任意売却は、並行して進めることが可能です!

しかし、任意売却するのに金融機関の同意が必要なことは変わりません。また、競売のスケジュールを変更することは不可能です。

一日でも早く金融機関の同意を得たうえで、販売を始める必要があります。

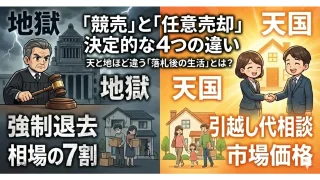

- Q裁判所の競売を避ける目的はなんですか

- A

競売で不動産を売却することに、何らメリットはありません。

住宅ローン返済を滞納し数ヶ月経つと、必ず金融機関は競売を申し立てます。

- 競売は所有者の意思に関わらず、強制的に不動産を売却して、住宅ローン残債務へ充当する手続きです。

- 競売の売却価格は市場価格の7割程度で安いため、競売処分後も多くの住宅ローンが残ります。

- また、所有者の都合を考慮せず引き渡し時期を決め、強制的に立ち退かなければなりません。競売の売却価格やスケジュールは、裁判所が独自に取り決めます。