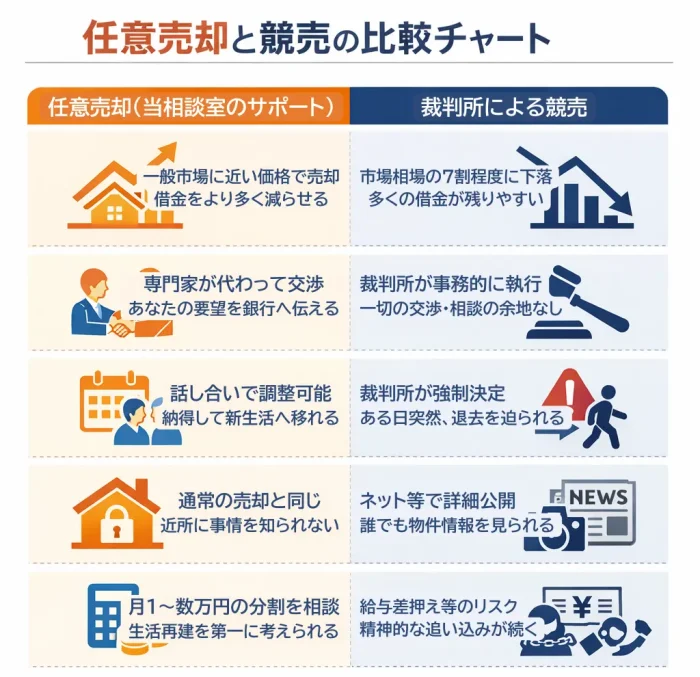

- 競売を回避し、市場価格に近い価格で売却可能

- 引越し費用や新生活の資金を確保できる可能性

- ご近所に知られずに手続きが進められる

任意売却とは

住宅ローン返済の重圧から解放され、新しい生活をスタートするために。

住宅金融支援機構や銀行から住宅ローンを借りて購入した不動産を売却するには、本来は住宅ローンを全額返済しなければならず、所有者は自由に売却することができません。

任意売却とは、住宅ローンを全額返済できない状況においても、金融機関(債権者)から「抵当権抹消」の同意を得ることで、市場価格に近い価格で売却する手続きのことです。

住宅ローンの返済が困難になると、銀行は債務の一括請求を行い、最終的には裁判所による競売(けいばい)を申し立てます。

競売は裁判所がスケジュールを決定し、落札価格も市場価格より大幅に低くなる傾向があります。

任意売却は、一般の中古物件と同様の形式で売却活動を行うため、競売と比べてスケジュールに柔軟性があり、価格も高めに設定できるなど、債務者にとって非常に大きなメリットがあります。

任意売却は以下のような方にとって有効な解決策です

- 住宅ローンの返済が厳しくなってきた方

- 既に住宅ローン返済を延滞している方

- 裁判所から「競売開始決定通知書」が届いた方

任意売却と裁判所による競売の比較

任意売却を選択することで、競売に比べて心理的・金銭的な負担を大幅に軽減できます。

任意売却を選ぶべき4つの大きなメリット

① 諸費用の持ち出しを抑える交渉

仲介手数料や登記費用、滞納している固定資産税やマンション管理費など、売却にかかる諸費用を売却代金の中から配分(精算)できるよう、債権者と粘り強く交渉します。

※ 債権者の判断や配分案により、すべての滞難金が精算できるとは限りませんが、お客様の持ち出しを最小限に抑えることを目指します。

② 新生活のための「引越し代」確保の相談

スムーズなお引渡しと新生活の準備金として、売却代金の中から「引越し費用」を控除してもらえるよう債権者へ交渉いたします。

※ 引越し代の確保は、債権者のガイドラインや弁済状況により変動しますが、当相談室では過去の経験を活かし、最大限の条件を引き出します。

③ プライバシーを守りながら売却できる

競売のように建物内部の写真や詳細な住所が公にさらされることはありません。

インターネットやチラシ等での広告活動は、一般の物件と同様に行うため、周囲に事情を知られることなく売却を進められます。

④ 売却後の残債についても現実的な解決を

家を手放した後に残ったローンについても、現在の収入状況に基づき、月々1万円〜数万円程度の無理のない範囲で分割返済できるよう、返済計画のアドバイスや交渉サポートを行います。

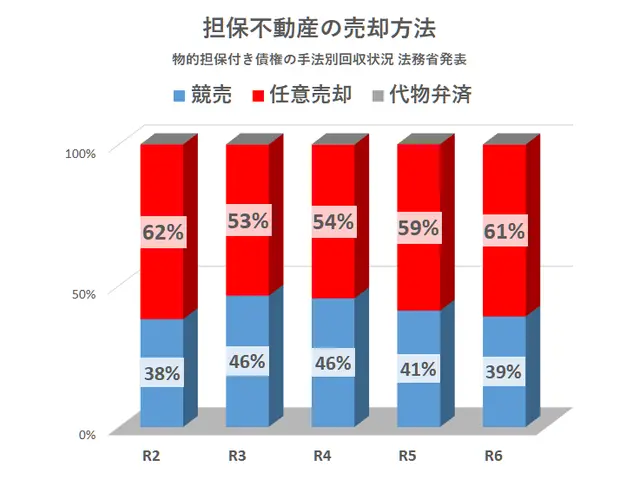

多くの方が任意売却を選択しています

【データで見る】多くの方が任意売却で問題を解決されています

「自分だけが払えなくなったのではないか…」と不安に思う必要はありません。法務省の公表データ(物的担保付き債権の手法別回収状況)によると、住宅ローンの返済が困難になった際、実際には多くの方が「競売」ではなく「任意売却」を選択し、解決を図っています。

債権者(銀行や保証会社)にとっても、競売より高く売れる任意売却はメリットがあるため、スムーズに交渉が進むケースが非常に多いのです。

当相談室では、この統計通りに多くの方が前向きな再出発をされています。

任意売却を行う際の注意点(デメリット)

メリットだけでなく、以下の点についても正確にご理解いただく必要があります。

- 信用情報への登録(ブラックリスト):

住宅ローンの滞納が1回発生した時点で、信用情報機関に登録されるリスクがあります。これは任意売却をする・しないに関わらず、延滞の事実に対して発生するものです。 - 関係者の同意が必要:

任意売却を行うには、債権者の同意に加え、連帯保証人(連帯債務者)や不動産の共有名義人全員の同意が必要です。 - タイムリミットがある:

競売の手続きは並行して進みます。開札日が近づくと任意売却への切り替えが困難になるため、迅速な決断が求められます。

任意売却 大阪相談室が選ばれる理由

大阪府全域と京阪神の不動産市場と金融実務に精通したスタッフが、あなたの再出発をトータルでバックアップします。

- 債権者交渉の代行: 銀行やサービサー(債権回収会社)との複雑な交渉はすべてお任せください。

- 的確なアドバイス: 債権者からの問いかけに対し、どのように回答すべきか等の具体的な対応策を伝授します。

- 秘密厳守・相談無料: 相談料やコンサルティング料は一切かかりません。

住宅ローンの滞納が始まると、不安から債権者との接触を避けてしまう方が多いですが、放置が一番のデメリットです。

多くの方が任意売却を選択し、前向きに問題を解決されています。