▼ 動画でご紹介した「家賃設定のシミュレーション」や「買い戻しが不可能な3つの理由」などの詳細は、この下で図解付きで詳しく解説しています。スクロールしてご覧ください。

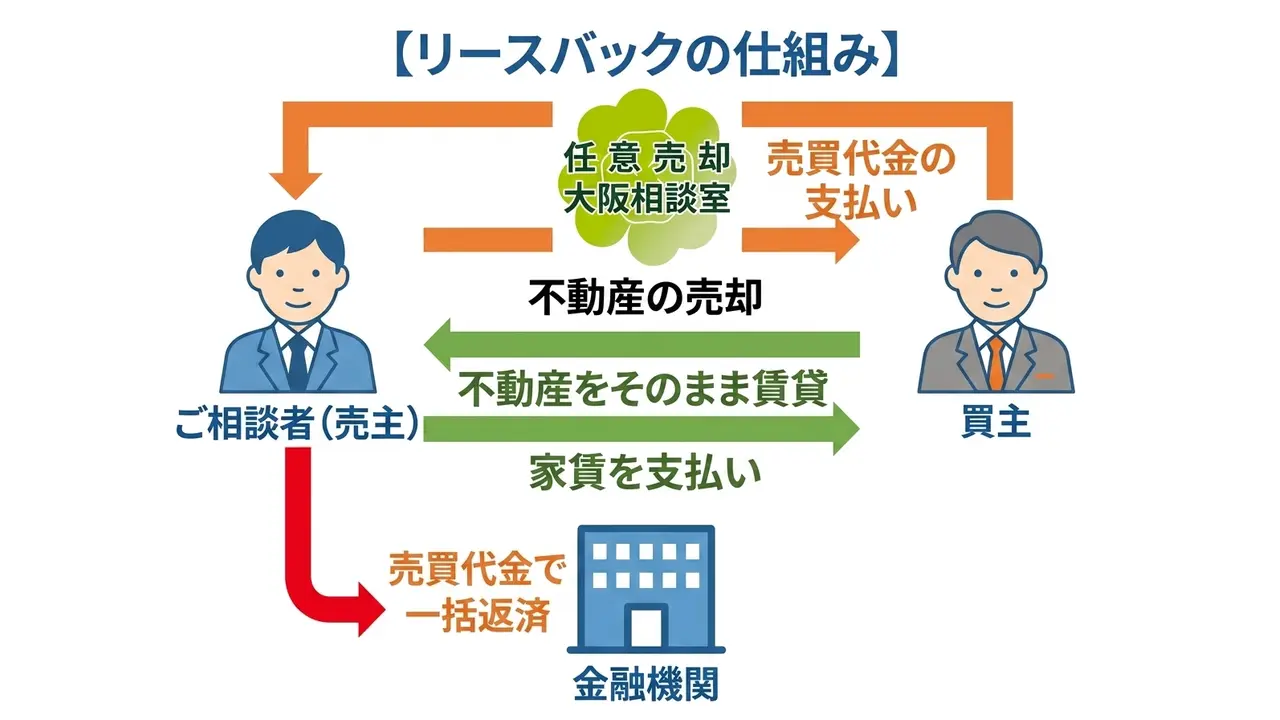

ご自宅を売却し、購入した相手からそのまま家を借りて住み続けるのがリースバックです。

ご自宅の所有権は手放しますが、引越しする必要がなく、生活スタイルは今までと変わりません。

金融機関(債権者)の同意を得ることにより、任意売却でもリースバックは可能です。

ご自宅の売却後は住宅ローンの返済は無くなり、かわりに毎月の家賃を支払うことになります。

条件次第では将来的に買い戻せる可能性もありますが、現実には法的・資金的に極めて高いハードルがあります。(詳細はページ後半のQ&Aをご覧ください)

リースバックを行う条件

引越しする必要がなく、そのまま住み続けることができますから、売主の諸々の負担は軽いといえます。

不動産の買主は、不動産投資家や親類縁者が想定されますが、売買・賃貸借の条件を満たすことが必要です。

買主が限定されること

- 不動産投資家が購入する場合、年間の投資利回り(年間家賃収入÷不動産取得費)10%以上が目安になります

- 親類縁者が購入する場合、自己居住用でないと住宅ローンは利用できません

- 売主:親、買主:子供の親子間売買は、不自然な取引と見なされ住宅ローンは利用できません

- 任意売却は金融機関(債権者)の承諾が必要なため、相場より安価な売買価格の取引は承諾を得ることができません

物件の立地・特性・投資利回りが買主の希望条件を満たすこと

投資家はビジネス(事業)として物件を購入するため、利回りや将来的な売却価値が見込める立地・特性である必要があります。

借主として賃貸借の審査に合格すること

一般の賃貸物件と同様に、安定した家賃支払いが可能か、貸主(不動産の買主)の審査があります。

これらの条件をすべて満たす必要があり、リースバックはすべての方が活用できる方法ではありません。

「任意売却」と「リースバック」の違いと正しい併用の仕組み

「任意売却」と「リースバック」は、対立する言葉ではなく、「債務を整理する手段」と「売却後の住まい方」という異なる役割を持っています。

住宅ローンの返済が困難になり、オーバーローン(売却額よりローン残高が多い)の状態で今の家に住み続けるためには、この2つを組み合わせて活用する必要があります。

- 任意売却(借金を整理する手続き):住宅ローンが返済できなくなった際、競売を避けるために債権者(金融機関)の合意を得て、市場相場に近い価格で売却する手続き。

- リースバック(売却後に住み続ける契約):売却した自宅の新しい所有者(投資家など)と賃貸借契約を締結し、家賃を払うことでそのまま居住を続ける仕組み。

オーバーローンの状態でのリースバックは、債権者との粘り強い交渉(任意売却の手続き)が不可欠です。当相談室では、この任意売却とリースバックの手続きを一体型で進めるため、債権者の合意を得ながらスムーズに居住継続の交渉を行うことが可能です。

リースバックの買取価格は「売買市場価格」がベースですが、「近隣の賃貸相場」からの逆算も反映されます

リースバックを検討される際、「できるだけ高く買い取ってほしい」と思われるのは当然のことです。

買取価格はあくまで近隣の売買市場価格が基準になりますが、そこに近隣の賃貸相場から逆算した利回り採算も反映されるため、結果として上限が抑えられる傾向にあります。

家賃は近隣の賃貸相場を無視できない

どれだけ高い買取価格を希望しても、設定される家賃が近隣の賃貸相場から大きく乖離することは現実的ではありません。

例えば、近隣の同等物件の家賃相場が「月10万円」の地域で、投資家側の都合だけで「家賃18万円」に設定しても、入居者(売主様)が支払えなくなるリスクが高いため、そのようなリースバック契約は成立しません。

買取価格は「売買市場価格」と「家賃相場からの逆算(収益還元)」のすり合わせで決まる

投資家は通常の売買市場価格を踏まえつつ、購入を判断する「期待利回り(目安10%以上)」も基準にします。

そのため、近隣の家賃相場から逆算した価格が市場価格を下回る場合、以下のように買取価格の上限が賃貸相場側に引っ張られる形になります。

- 近隣の家賃相場:月 10万円(年間 120万円)

- 投資家の期待利回り:10%

- 逆算される限界買取価格:120万円 ÷ 10% = 1,200万円

このように、売買市場価格が1,200万円を上回っていたとしても、近隣の賃貸相場から逆算した採算ラインが1,200万円であれば、実際の買取価格はその水準に近づく形で抑えられます。

住宅ローンの残債を減らしたいからといって、市場価格や賃貸相場とかけ離れた高額での買取を投資家に要求することはできないのがリースバックの現実です。

長く住み続けるための契約形態と、第三者投資家の「ビジネス」としての現実

リースバック後に安心して暮らすためには、契約更新ができる「普通借家契約」を結ぶことが望ましいです。しかし、プロとしてあらかじめ厳しい現実をお伝えしなければなりません。

買い手が「親戚などの身内」であれば、ご相談者様に有利な条件(普通借家での長期居住など)を融通してもらえる可能性があります。

ただし、買い手が「第三者の投資家」である場合、彼らはあくまで「事業(ビジネス)」として買取・賃貸を行います。慈善事業ではないため、自らの投資リスクを排除しようとするのが当然の心理です。

「定期借家契約(期限付き)」が基本路線となるのが現実です

投資家(買主)側にとっては、普通借家契約を結ぶと「将来的に転売や自己利用がしにくくなる」という重大なリスクを背負うことになります。

そのため、第三者の投資家が相手である場合、期間を限定できる「定期借家契約(例:2年〜5年など)」を強く要求されるのが実務における標準的な現実です。

当相談室では、ご相談者様のご希望に寄り添い、少しでも有利な条件になるよう粘り強く交渉を行いますが、相手がビジネスとして購入する以上、ご希望通りの普通借家契約を結ぶことは極めて難しく、期限付きの定期借家契約を受け入れざるを得ないケースが多々あります。

安易に「交渉次第でずっと住み続けられます」などと曖昧にした無責任な説明を信じてしまうと、後々大きなトラブルに発展するため、最初から厳しい現実を想定して計画を立てる必要があります。

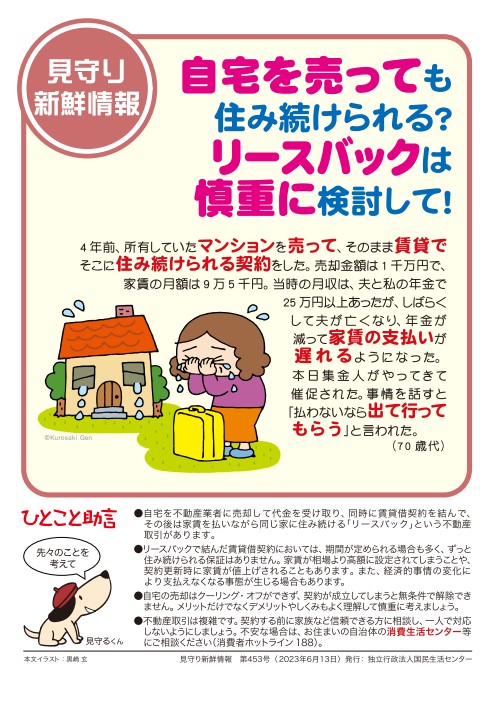

リースバックを行うときは慎重に

現在行われているリースバックの中には、安価で家を手放し、高額の家賃を支払っているケースもあり、国民生活センターも注意喚起をしています。

自宅を売っても住み続けられる? リースバックは慎重に検討して!(見守り情報)_国民生活センター

リースバックに関するよくあるご質問(Q&A)

- Q将来、自宅を「買い戻す(買戻し)」ことは可能ですか?

- A

身内の強力な援助がない限り、法的にも、また資金的にも「実質的には不可能に近い」とお考えください。

一般的に「後から買い戻すことも可能」と説明されることがありますが、これには非常に高いハードルがあります。

- 第三者投資家相手に「買戻特約」を入れるのは実質不可能:買い手が「親戚などの身内」であれば、将来的な買戻しを前提とした融通の利く契約も考えられます。しかし、ビジネスとして購入する「第三者の投資家」を相手に、売買契約時に買戻特約を入れることは実質的に不可能です。投資家側にとって買戻特約は「転売して利益を出す自由」を奪われる足かせでしかないため、受け入れるメリットがないからです。

- 家を購入(買戻し)できるほどの高額なキャッシュは用意できない:任意売却を余儀なくされ、自己破産などの債務整理を行うほどの経済的窮地に立たされたご相談者様が、数年後に家を購入(買い戻し)できるほどの高額な現金を自力で用意することはまずできません。

- 住宅ローンの再融資(審査)はほぼ不可能:任意売却や自己破産をすると、信用情報機関に事故情報が登録(いわゆるブラックリスト入り)されます。この状態では、少なくとも5〜10年間は新たな住宅ローンを組むことはほぼ不可能です。

結論:「いつか買い戻せばいい」という安易な計画は非常に危険です。

リースバックを選択する際は、「買い戻し」を前提にするのではなく、「家賃を払いながら新しい住まい(一般の賃貸など)へ引っ越すための猶予期間」として冷静に活用することをお勧めいたします。

- Qリースバック後の「固定資産税」や「マンション管理費」はどうなりますか?

- A

所有権が移転するため、固定資産税や管理費などの支払い義務はなくなります。

家の所有者は新しい買い手(投資家など)になりますので、毎年の固定資産税や、マンションであれば毎月の管理費・修繕積立金をご相談者様が直接支払う必要はなくなります(通常、これらは新しい家主が負担するため、毎月の支出は「家賃」のみに一本化されます)。

ただし、専有部分の軽微な修繕費(電球交換や小規模な不具合)は自己負担となる場合があります。

実績と専門知識に基づく、安心・安全なリースバック

当社は国土交通省 不動産投資顧問業 登録業者で、数多くの不動産投資家と取引があり、安心・安全なリースバックを行っています。

実績も豊富にございますので、希望される方はご相談ください。