期限の利益の喪失とは?住宅ローンを一括請求される理由

住宅ローンは一般的に20~35年間の返済期間を定めて融資を受け、その期間中は全額返済する必要がない。

この期限が到来するまで期間があることを「期限の利益」といい、この利益は債務者にある。

しかし債務者が返済義務を怠ったり、破産手続を行ったりした場合、債権者(融資した銀行等)は債務者の期限の利益を喪失させて、その時点での全額一括返済を請求することができる。

これを期限の利益の喪失といい、省略して期失(または失期)という。

期限の利益の喪失は、民法137条や住宅ローン契約書(金銭消費貸借契約)に基づくものである。

滞納から「期限の利益の喪失」までの流れと期間

一般的に銀行や住宅金融支援機構は、毎月返済を3~6回滞納すると、事前に通知のうえ期限の利益を喪失させて全額の一括請求 を行う。

保証会社による代位弁済が行われるとどうなる?

保証会社付き住宅ローンの場合は、銀行は住宅ローン保証会社へ代位弁済を求め、債務者は代位弁済後に保証会社から一括請求を受けることになる。

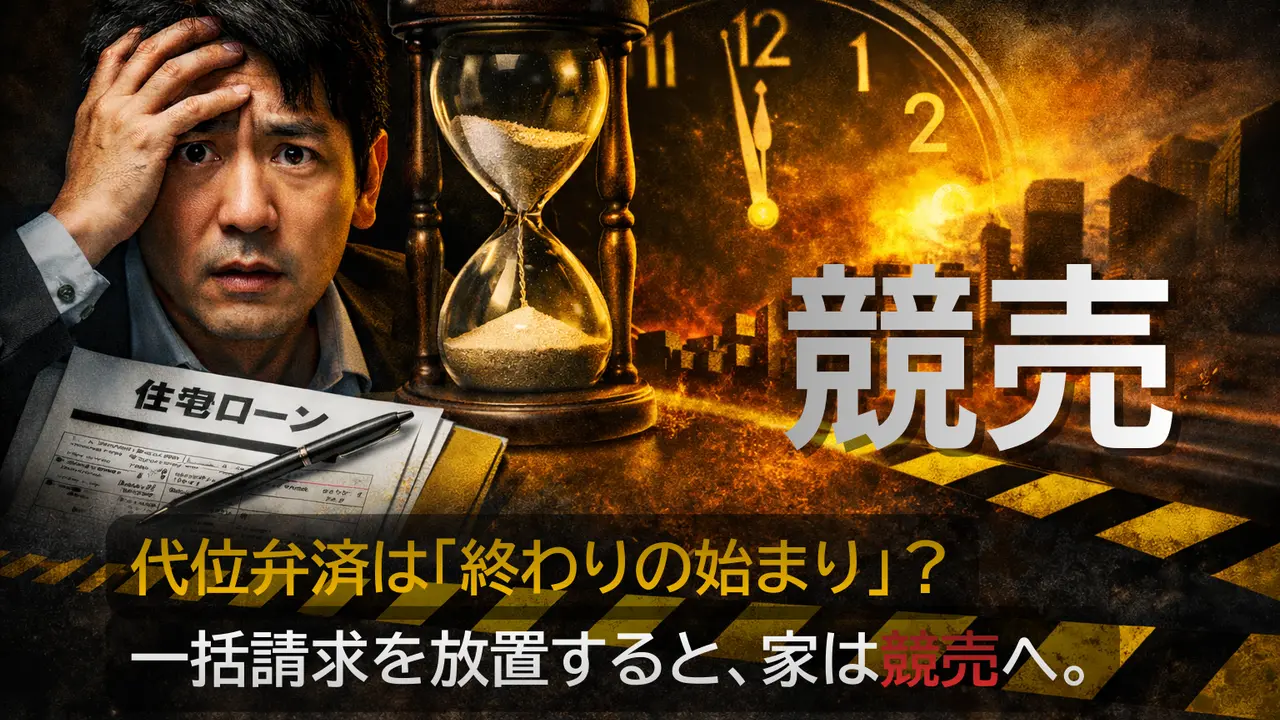

保証会社が銀行へ返済を肩代わり(代位弁済)しても、債務者の借金が消えるわけではない。むしろ状況はより深刻になり、放置すると家を失うことになる。

- 分割払いの権利が消滅

銀行との契約が終了し、二度と分割払いは認められなくなる。 - 保証会社からの一括請求

今後は保証会社から、残金と遅延損害金の「全額一括返済」を厳しく求められる。 - 競売への最終警告

代位弁済は解決ではなく、「強制的な競売(売却)が始まる合図」。

一括請求の前後に債権者と交渉しなければ、債権者は裁判所へ競売を申し立てることになる。

住宅ローンに保証会社が付いている場合は、保証会社との保証委託契約書があり、担保不動産に保証会社を抵当権者とする抵当権が設定されている。

民間銀行で住宅ローンを借り入れた場合は、保証会社がついていることが多い。

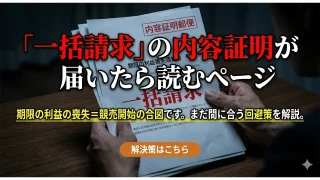

「期限の利益の喪失」を知らせる催告書が来たら